こんにちは、宮島です。前回のつづきです。『家は「賃貸」「購入」どちらが得か』今購入して、これから20年先、買ってよかったー!となるのか、そうでないのかを推察し、決断する、という話とは逆に、今から20年前の1995年に家を買った人が、はたして今、笑っているのか、泣いているのか具体的な事例で比べてみたいと思います。さあ、どうなっているでしょうか?得であるかどうかは、20年の間に住宅に支払った金額が多い少ない(売却後の損益を含む)という問題であるとお話しましたので、それぞれの負担金額で見てみます。

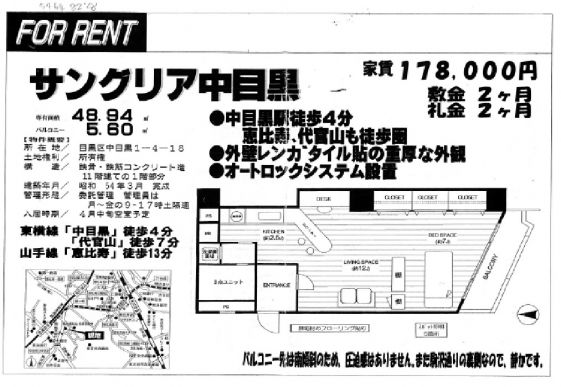

【 具体的な事例 】1995年にボクが中目黒で購入した中古マンション

当時、物件を2300万円で購入し、頭金ゼロ、すべて住宅ローンで調達し、諸費用とリノベ費用に自己資金を充当、自分で3年ほど住んだ後、転勤のため人に賃貸し、さらに3年後入居者が退去したタイミングに、ほぼ買った価格と同額で売却しました。

実際には6年保有し、売却してしまったのですが、この物件に今も持ち続けていたと仮定して、

【もちいえ派】 20年保有し、2015年現在の市場価格で売却をした人の場合

【ちんたい派】 1995年から20年間、この物件を賃貸で住み続けた人の場合

で比較してみます。

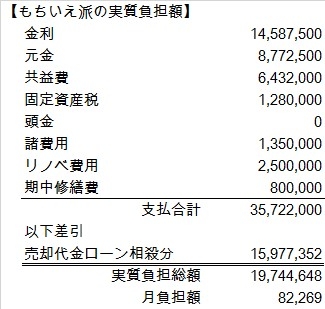

【もちいえ派 20年間の負担金額】

- 元金と金利20年分

- 共益費20年分

- 固定資産税等20年分

- 購入時の頭金、諸費用

- 売却価格(手数料差引)でローン残高を一括返済後の残金

の合計額から

これが、もちいえ派の住宅に対しての負担金額になりますので、計算してみます。

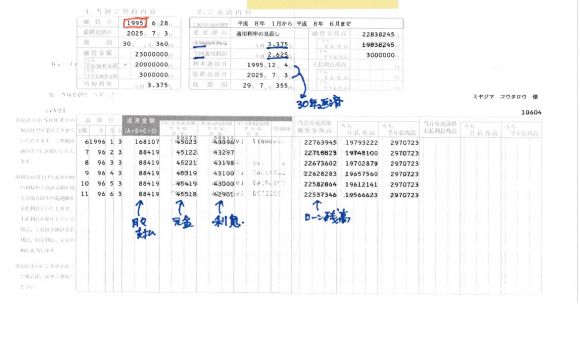

1.20年間支払った元金と利息

合計 23,360,000円になりました。(元金14,587,500円+金利8,772,500円) 当初30年払いの変動金利3.275%で借り入れて、その後2.375%に下がりました。 月々88,419円 ボーナス時168,107円を20年支払いました。但し、実際はその後、どんどん金利がさがり、今では1%を切る水準ですから、この計算よりもう少し負担が少なくすんでいるはずですが、そこは計算に入れていません。20年後の2015年、ローンの残高は返済が進んで8,444,848円です。

2.共益費20年分

6,432,000円。管理費と修繕積立金の合計額の20年分です。

3.固定資産税等の20年分

1,280,000円。当時の金額から下がって、その後土地が上がり変動しているため年64,000円としました。

4.購入時の頭金、諸費用

3,850,000円(頭金0円 諸費用1,350,000円 リノベ費用2,500,000円)

5.売却価格(手数料差引)でローン残高を一括返済後の残金

東日本流通機構(レインズ)で、過去7年の同じマンションの別の部屋の成約事例を調べてみました。

売るために改装しているか、部屋の所在階、2008年~2015年までの中古マンション価格の上昇分を加味すると。25,100,000円程度であれば十分売却できる、と査定できます。取引に伴い、不動産屋へ支払う仲介手数料878,000円(売却価格*3%+6万円に消費税)を差し引くと、手取り24,222,000円から住宅ローンの残高8,444,848円を一括返済しますから、最終的に手元には15,977,352円が残りました。

つまり、1.から4.の負担合計額から、5.の損益を差し引いたものが、【もちいえ派】の20年間の実質負担額となります。

30年払いの住宅ローンの返済が20年進んだことにより、減った元金が売却をすることで戻ってきた効果がおおきく、それを毎月の負担額に置き換えると、なんと月額82,300円とワンルームくらいの負担で、この部屋に住めちゃった、ということになりました。

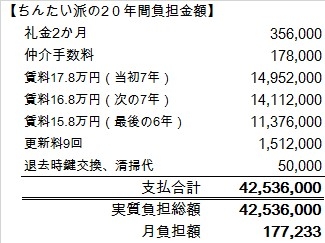

【ちんたい派 20年間の負担金額】

この部屋を1998年に賃貸した際の賃料は178,000円(共益費を含む)です。この賃料で借りた人が、20年間住み続けた場合の負担額を見てみます。入居時はリノベーションされた部屋であり、その後は設備の不調など最低限の修繕だけを大家サイドが負担する、という前提条件で、室内の老朽化に伴い賃料が下がっていった、ということにしました。

1995年から2015年までの20年間、とある中目黒の物件で起こったこと。

住宅に対しての実質負担額、

【もちいえ派】 月額 82,269円

【ちんたい派】 月額 177,233円

圧倒的にもちいえ派の勝利、という結果でした。これは、あくまでもひとつの事例であり、逆の結果ももちろんあります。しかし、ボクの知る限り東京でこの20年起こったことは、郊外を除いて、東京都心、城南城西地区の中古不動産+リノベーション物件であれば、3分の2くらいの物件が程度の差こそあれ、同じような結果になっているように見えます。これは、この20年の金利、不動産市場の情勢がそのような結果をもたらしたと言えるでしょう。

バブルが崩壊して4年が経過した1995年、世の中はどんな風だったでしょう。阪神大震災が起こり、対応が遅れて非難を浴びた村山総理が、「初めてのことじゃから。」と発言してヒンシュクをかい、オウム事件で麻原が逮捕されました。 将来が不透明で先がよく見通せない・・・家を買おう!という世の中のマインドは、相当低かったように記憶しています。だからこそ価格が安かった。

<不動産市場の20年>

あの頃は、バブルが崩壊したものの、そのまま20年も停滞するなどとは誰も想像もせず、そのうち回復するさ、という雰囲気でした。その後1998-2002年には金融危機が来て、銀行ゼネコンがバタバタ倒産。2001年小泉内閣で回復基調になるものの、その後また停滞。2008年リーマンショックまでは不動産価格は上がりましたが、その後また下がり、アベノミクスで今上昇をはじめました。つまり、全体は上がったり下がったりする中、この中目黒で2300万円だった中古マンションは、20年古くなったのに2500万円で売れるのですから、価格は上がったというのが結論です。これは、中目黒という街が当時はサブカルの下北沢や、ファッションの代官山などが時代の先端である、というトレンドだったのが、それらの潮流は中目黒へドンドン流れ、春の花見は目黒川というように商業的な土地価格が相当上昇したことも影響していると思います。

さて、次回はこれからの20年、購入しようかな?と考えている人へ。買うならどのポイントに着目して判断をしたらよいか、についてご説明させていただきます。

※どうせWhite Box㎥を買いましょう!という結論なんでしょうー!? というようなご意見には、一切聞く耳をもちあわせておりません。。。