こんにちは、宮島です。前回のつづきです。『家は「賃貸」「購入」どちらが得か』今、住宅を買うこと、買わないことを判断する為に大事なこと、金融(住宅ローン金利)ついてお話しします。前回買った場合、借りた場合の比較をこのようにしました。

中目黒のとある住宅で起こった事実、【もちいえ派】が圧倒的な差で勝利したポイントが2つ。

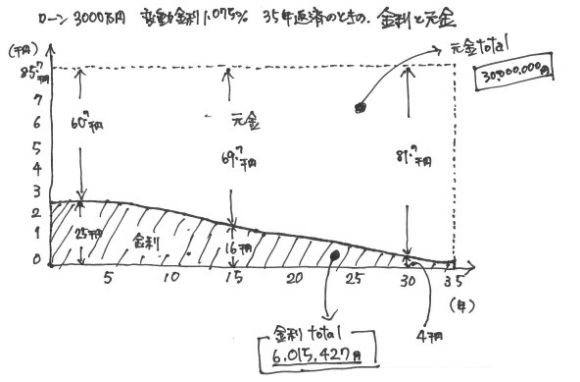

今は金利が歴史上最低水準なので、同じ85,700円の返済額のうち、当初は金利30%、元金70%ですが、返済が進むにつれて、15年目には金利18%、元金82%と徐々に金利が少なくなっていきます。また、返済の途中で早めに繰上げ返済をすると、どういうことが起こるか?

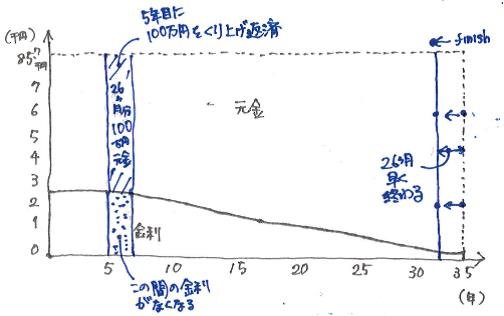

例えば100万円を5年目に繰上げ返済した場合、100万円分の元金返済期間が削り落とされて、その分を短縮することができます。

このグラフでの住宅ローン金利は、実際借りる金利とは違う「店頭金利」と呼ばれるもので、実際借りるときにはその人の信用力を多少反映させて、ココから1-1.7%前後値引きをして借りることが出来ます。

現在、ウチの商品(2000-3000万円台の中古リノベマンション)を買う多くの人が、金利は上がらないと考えていて(または、あまりよく考えずに最初の金額が一番安いからという理由で)割安な変動金利を選択しています。

※メガバンクの住宅ローン実行金利

変動金利:0.775~1.075%

10年固定金利:1.15%

20年固定金利:2.95%

しかし、日本国の財政状況の状況を見れば、何かのきっかけで国債が売りに売られて暴落してもおかしくないことを起こりうるリスクと見るならば、絶対的に固定金利を選択するべきではないでしょうか。

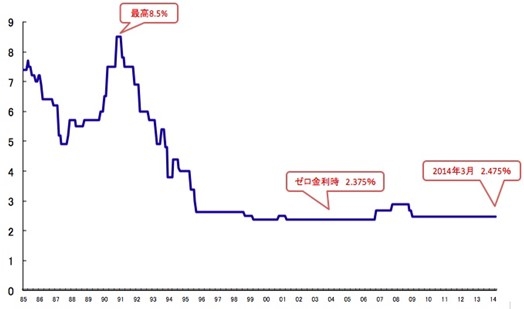

もはや、日本国債の暴落は「来るか、来ないか」ではなく、「いつ、どのように来るか」だ、と言う専門家さえいます。場合によっては、一旦ボクたちの銀行預金は封鎖されて、総理大臣が、「今日から1万円を1円にとし、その1円は1楽園(新通貨単位)とするのだー!」と一方的に宣言されてしまうことだってあるかもしれません。そこまでは極端な話であるとしても、変動金利を選択した人は、将来5%とか10%の金利を負担しなければならないリスクを負っています。返済額が5%で2.3倍、10%で約4倍になりますので、支払不能になって、家を銀行にとられてしまいます・・・最近では、1988年に4.8%だった金利が、1991年に8.5%に急上昇して、毎月支払っても元金分がゼロで、払えきれない金利は据え置き期間終了後の6年目に上乗せされる、といった信じがたい時代もありました。

そこで-―――

フラット35の固定金利住宅ローン:固定金利1.484% 35年返済

がいいのではないかと。これを借りれば、最後まで支払いが確定できます。フラット35で3000万円借りて、35年で支払うと、元金金利の総支払額 38,490,000円 うち金利合計8,490,000円(月額平均20,000円)3000万円の住宅に35年住んだとしたら、月2万円(金利負担)で住めちゃう、という、とんでもない好条件で調達できるのが、現時点での住宅ローン環境なのです。

こんな環境下での結論は、2015年「買う」しかない、ということです。何かに縛られたくないというライフスタイル、借金が嫌い、実家の持家に近いうちに入る予定、などそうでない人ももちろんいらっしゃるでしょう。一方、東京で当面生活していく場合で、買おうかどうか迷っている人、是非リスクを取ってみてほしいです。

昨今、「格差社会が行き過ぎてけしからーん!」とよく聞きます。日本はアメリカ、中国や他のアジア諸国と比べて、格差が半分くらいの国ですが、TVや新聞は「ヨソはヨソ、差が広がるのが問題だー!」をボクには聞こえます。確かに行き過ぎれば問題ではありますが、格差がほとんどない、競争がない社会はもっと問題です。競争をすれば勝ち負けが決まり、リスクを取った人と取らない人の間でも、「差」が生まれるのも当然のことです。取るべきリスクを取らない限りリターンを得ることは決してできないのですから。今回はこのへんで。